Informationen zur Grundsteuerreform 2025 in Baden-Wû¥rttemberg

Zum 1. Januar 2025 tritt die Grundsteuerreform in Kraft. Zur ûbersicht welche Auswirkungen diese Neuerung hat und welche Rechte den Eigentû¥merinnen und Eigentû¥mern zustehen, sind hier die wichtigsten Informationen zusammengestellt.

Wie wird die Grundsteuer B berechnet?

Berechnungsformel:

Grundsteuer = Grundsteuerwert (Grundstû¥cksflûÊche x Bodenrichtwert) x Steuermesszahl x Hebesatz

Bei der Grundsteuer B kommt das sogenannte "modifizierte Bodenwertmodell" zum Einsatz. Das heiût: Die Bewertung fû¥r die Grundsteuer B ergibt sich kû¥nftig ausschlieûlich aus dem Bodenwert. Dafû¥r werden im Wesentlichen zwei Faktoren herangezogen: die Grundstû¥cksflûÊche und der Bodenrichtwert. Beide Werte werden miteinander multipliziert und ergeben den sogenannten Grundsteuerwert (bislang Einheitswert). Auf die Bebauung kommt es dabei nicht an.

Das Bewertungsergebnis wird mit der gesetzlich vorgegebenen Steuermesszahl multipliziert. Der daraus resultierende Wert ist der Grundsteuermessbetrag. Die reine Bodenwertsteuer wird zudem auf der Ebene der Steuermesszahl modifiziert: Fû¥r Grundstû¥cke, die û¥berwiegend Wohnzwecken dienen, wird die Steuermesszahl in HûÑhe von 30 Prozent verringert. In einem dritten und letzten Schritt wird dann der Hebesatz der Kommune auf den Grundsteuermessbetrag angewendet. Daraus ergibt sich schlieûlich die konkrete Grundsteuer.

Der Grundsteuerwert und der -messbetrag wurden bzw. werden vom Finanzamt mit dem Grundsteuerwertbescheid (zur Hauptfeststellung auf den 01.01.2022) und dem Grundsteuermessbescheid (zur Hauptveranlagung auf den 01.01.2025) bekannt gegeben.

Wo finde ich den Hebesatz?

Mit dem Hebesatz bestimmen die Kommunen, d.h. die GemeinderûÊte vor Ort, wie hoch letztlich die Grundsteuerbelastung wird. Grundlage fû¥r die Ermittlung des Hebesatzes wird die Summe der GrundsteuermessbetrûÊge aller Grundstû¥cke im Gemeindegebiet sein. Die Ermittlung des Hebesatzes ist daher erst dann mûÑglich, wenn die FinanzûÊmter alle Datenmeldungen erhalten und bearbeitet haben. Die Kommune errechnet anhand der Gesamtsumme, wie hoch der Hebesatz sein muss, um das insgesamt angestrebte Aufkommensniveau, orientiert an den Vorjahren, zu erreichen.

- Erst wenn der Hebesatz festgelegt wurde, ist eine Berechnung der zukû¥nftigen HûÑhe der Grundsteuer mûÑglich.

Was kann ich tun, wenn ich Bedenken habe?

Zum Grundsteuerbescheid:

Der Grundsteuerbescheid enthûÊlt eine Rechtsbehelfsbelehrung. Innerhalb von vier Wochen besteht die MûÑglichkeit einen Einspruch gegen den Steuerbescheid zu erheben. Die Kontaktdaten sind im Steuerbescheid benannt.

Zu beachten ist, dass bei diesem Einspruch nur geprû¥ft werden kann, ob Fehler innerhalb des Grundsteuerbescheides vorliegen (z.B. falscher Eigentû¥mer oder falsche BetrûÊge).

Selbst wenn Einspruch eingelegt wurde, sind Grundsteuerzahler ab 2025 verpflichtet, die von der Kommune festgelegte Grundsteuer zu zahlen. Der Einspruch hat keine aufschiebende Wirkung.

Zum Bodenrichtwert:

Der Bodenrichtwert ist der durchschnittliche Lagewert innerhalb der Bodenrichtwertzone, deren Grundstû¥cke nach Art und Maû der Nutzung weitgehend û¥bereinstimmen. Folglich ist der Bodenrichtwert kein individueller Grundstû¥ckswert eines einzelnen Grundstû¥cks. Das Landesgrundsteuergesetz benennt diesen Durchschnittswert als Grundlage fû¥r die neue Berechnung. Gegen diesen Wert der Gutachterausschû¥sse kann grundsûÊtzlich weder Einspruch beim Finanzamt, noch formal beim Gutachterausschuss oder der Gemeinde eingelegt werden (ôÏ 14 Absatz 5 Immobilienwertermittlungsverordnung).

UnabhûÊngig des Einspruchsverfahrens bietet das Landesgrundsteuergesetz eine ûberprû¥fungsmûÑglichkeit:

Sollte eine Eigentû¥merin oder ein Eigentû¥mer Bedenken an dem vorliegenden Bodenrichtwert haben, da das betroffene Grundstû¥ck massive EinschrûÊnkungen im Vergleich zu anderen Grundstû¥cken der Bodenrichtwertzone (Abweichung > 30% vom Bodenrichtwert) aufweist, kann sie oder er ein qualifiziertes Gutachten eines staatlich anerkannten SachverstûÊndigen fû¥r Immobilienbewertung oder des zustûÊndigen Gutachterausschusses fû¥r den Wert des Grund und Bodens des individuellen Grundstû¥cks beauftragen. Diese Gutachten sind kostenpflichtig. Mit dem Gutachten mû¥ssen die Eigentû¥merinnen und Eigentû¥mer einen anderen, auf ihr konkretes Grundstû¥ck bezogenen Bodenwert nachweisen, der um mehr als 30 Prozent von der Bewertung anhand des Bodenrichtwerts abweicht. Folglich mû¥ssen deutliche Abweichungen vom Bodenrichtwertgrundstû¥ck vorliegen. Sind die formalen und inhaltlichen Anforderungen erfû¥llt, wird der Wert der Besteuerung nach Prû¥fung durch das Finanzamt zugrunde gelegt. Das Finanzamt behûÊlt sich jedoch vor, Gutachten nach Prû¥fung auch abzulehnen. Eigentû¥merinnen und Eigentû¥mer kûÑnnen das Gutachten im Rahmen der erstmaligen Feststellung der Grundsteuerwerte, aber auch zu einem spûÊteren Zeitpunkt fû¥r die Zukunft vorlegen. Auch hier ist ein Einspruch nicht erforderlich. Nach Angabe der Oberfinanzdirektion Karlsruhe kûÑnnen Gutachten nur rû¥ckwirkend zum 01.01.2025 anerkannt werden, wenn diese bis spûÊtestens 30.06.2025 beauftragt wurden.

Zu beachten ist, dass ein Gutachten bei der nûÊchsten Feststellung des Grundsteuerwertes (alle sieben Jahre) erneuert werden muss (ôÏ 38 Landesgrundsteuergesetz). Es obliegt daher den Eigentû¥merinnen und Eigentû¥mern selbst, zu prû¥fen ob sich die Beantragung eines Gutachtens lohnt.

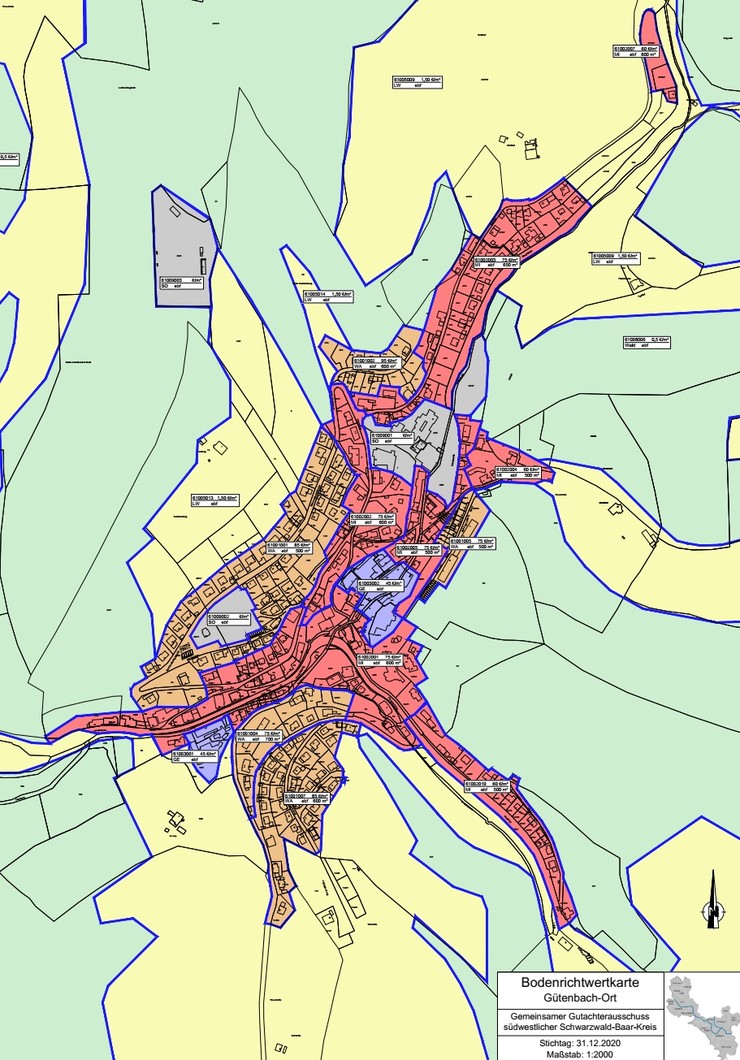

Bodenrichtwerte Gû¥tenbach

In der Online Plattform BORIS-BW dem Bodenrichtwertinformationssystem von Baden-Wû¥rttemberg kûÑnnen die Gû¥tenbach Bodenrichtwerte eingesehen werden.

Gemeinsamer Gutachterausschuss

Zum 01.01.2020 haben sich elf Gemeinden im sû¥dwestlichen Schwarzwald-Baar-Kreis zu einem gemeinsamen Gutachterausschuss zusammengeschlossen. Bei der Stadt Donaueschingen ist die GeschûÊftsstelle des gemeinsamen Gutachterausschusses angesiedelt. Der Gemeinsame Gutachterausschuss umfasst ein Gebiet mit ca. 85.000 Einwohnern und einer GesamtflûÊche von rund 655 kmôý, welche sich in 47 % WaldflûÊche, 42 % LandwirtschaftsflûÊche, 9 % Siedlungs- und VerkehrsflûÊche und 2 % sonst. Vegetations- und GewûÊsserflûÊche aufteilt. Nach den Vorgaben des Baugesetzbuches fû¥hrt der Gutachterausschuss die Kaufpreissammlung, wertet sie aus und ermittelt Bodenrichtwerte und sonstige zur Wertermittlung erforderlichen Daten. Darû¥ber hinaus erstellt er Gutachten û¥ber den Verkehrswert von Grundstû¥cken.

Die Mitgliedsgemeinden sind:

- Donaueschingen

- Bad Dû¥rrheim

- Blumberg

- BrûÊunlingen

- Furtwangen

- Gû¥tenbach

- Hû¥fingen

- Schonach

- SchûÑnwald

- Triberg

- VûÑhrenbach

Einen vollstûÊndigen ûberblick der zustûÊndigen Gutachterausschû¥sse in Baden-Wû¥rttemberg, Anschriften und Kontaktdaten finden Sie bei der "Zentralen GeschûÊftsstelle fû¥r Grundstû¥ckswertermittlung BW" unter folgendem Link:

https://www.zgg-bw.de/Gutachterausschuesse/Verzeichnis-gemaess-Gutachterausschussverordnung

Bodenrichtwerte zum 31.12.2020

Am 19.05.2021 fand die Sitzung des gemeinsamen Gutachterausschusses mit den sechs Schwarzwaldgemeinden statt. Dabei waren Schonach, SchûÑnwald, Triberg, Gû¥tenbach, VûÑhrenbach und Furtwangen. Die bereits im Vorfeld abgestimmten Bodenrichtwerte konnten einstimmig beschlossen werden.

Die Bodenrichtwerte fû¥r die Gemeinde Gû¥tenbach sind nachfolgend aufgefû¥hrt. Die Zonen ergeben sich aus dem Lageplan.

| Gemarkung | Richtwertzone | Wert | Zusatzinfo |

| Gû¥tenbach | 61001001 | 85 ã˜/môý | WA |

| Gû¥tenbach | 61001002 | 95 ã˜/môý | WA |

| Gû¥tenbach | 61001003 | 115 ã˜/môý | WA |

| Gû¥tenbach | 61001004 | 75 ã˜/môý | WA |

| Gû¥tenbach | 61001005 | 75 ã˜/môý | WA |

| Gû¥tenbach | 61001007 | 85 ã˜/môý | WA |

| Gû¥tenbach | 61002001 | 75 ã˜/môý | MI |

| Gû¥tenbach | 61002002 | 75 ã˜/môý | MI |

| Gû¥tenbach | 61002003 | 75 ã˜/môý | MI |

| Gû¥tembach | 61002004 | 60 ã˜/môý | MI |

| Gû¥tenbach | 61002005 | 75 ã˜/môý | MI |

| Gû¥tenbach | 61002006 | 60 ã˜/môý | MI |

| Gû¥tenbach | 61002007 | 60 ã˜/môý | MI |

| Gû¥tenbach | 61002008 | 60 ã˜/môý | MI |

| Gû¥tenbach | 61002009 | 60 ã˜/môý | MI |

| Gû¥tenbach | 61002010 | 60 ã˜/môý | MI |

| Gû¥tenbach | 61003001 | 45 ã˜/môý | GE |

| Gû¥tenbach | 61003002 | 45 ã˜/môý | GE |

| Gû¥tenbach | 61003003 | 80 ã˜/môý | GE |

| Gû¥tenbach | 61003004 | 80 ã˜/môý | GE |

| Gû¥tenbach | 61005001 - 61005015 | 1,50ã˜/môý | landwirtschaftliche FlûÊche |

| Gû¥tenbach | 61008001 - 61008010 | 0,50 ã˜/môý | Wald |

| Gû¥tenbach | 61009001 - 61009003 | - | Sondergebiet |

Kontakt

Stadtverwaltung Donaueschingen

Rathaus II

GeschûÊftstelle Gutachterausschuss

Rathausplatz 2

78166 Donaueschingen

gutachterausschuss@donaueschingen.de